Read this article in Hindi to learn about the concept of quasi rent with the help of a suitable diagram.

आभास लगान के विचार का प्रतिपादन मार्शल ने किया । इस विचार को रिकार्डो के सिद्धान्त के ऊपर एक विस्तृत एवं संशोधित तथ्य कहा जा सकता है । मार्शल के विचार में अनेक उत्पत्ति के साधनों की पूर्ति अल्पकाल में स्थिर या बेलोच होती है । इससे पूर्व प्रतिपादित रिकार्डो की विचारधारा के अनुसार लगान का सम्बन्ध केवल भूमि से है क्योंकि भूमि की पूर्ति पूर्णतः बेलोच होती है ।

मार्शल ने लगान को केवल भूमि से सम्बन्धित करने पर अपनी असहमति व्यक्त की और बताया कि भूमि के अतिरिक्त उत्पत्ति के अन्य साधन जिन्हें मानव निर्मित कहा जा सकता है कि पूर्ति अल्पकाल में पूर्ण बेलोच होती है । अल्पकाल में पूँजीगत साधनों द्वारा अर्जित आय को ‘मार्शल’ ने ‘आभास लगान’ का नाम दिया है ।

इस प्रकार आभास लगान का विचार केवल उन साधनों से सम्बन्धित है जिनकी पूर्ति अल्पकाल में तो स्थिर होती है परन्तु दीर्घकाल में बढ़ायी जा सकती है, जैसे -मशीन आदि । वह आधिक्य जो अल्पकाल में भूमि को छोड़कर मानव निर्मित साधन प्राप्त करते हैं उसे आभास लगान कहा जाता है ।

ADVERTISEMENTS:

यहाँ यह बात स्वतः ही स्पष्ट हो जाती है कि लगान का विचार एक दीर्घकालीन तथ्य है जबकि आभास लगान का विचार एक अल्पकालीन तथ्य है । आभास लगान एक अल्पकालीन अस्थायी (Short-Term Temporary Surplus) है जो दीर्घकाल में समाप्त हो जाता है ।

मार्शल के उपर्युक्त विचार को स्टोनियर और हेग (Stonier & Hague) ने निम्नलिखित शब्दों में स्पष्ट किया है:

”मशीनों की पूर्ति अल्पकाल में निश्चित होती है चाहे उनसे प्राप्त आय कम हो अथवा अधिक । अतः वह एक प्रकार का लगान अर्जित करती है। दीर्घकाल में लगान समाप्त हो जाता है क्योंकि यह पूर्ण अथवा शुद्ध लगान नहीं होता बल्कि एक समाप्त हो जाने वाली आय अर्थात् आभास लगान ही होता है ।”

अल्पकाल में उत्पादन करने के लिए दो प्रकार के साधनों का प्रयोग होता है – स्थिर साधन (Fixed Factors) एवं परिवर्तनशील साधन (Variable Factors) | इस प्रकार अल्पकाल में स्थिर लागतें (Fixed Costs) तथा परिवर्तनशील लागतें (Variable Costs) उत्पादन की कुल लागत को निर्धारित करती हैं ।

ADVERTISEMENTS:

स्थिर लागत उत्पादन की मात्रा से स्वतन्त्र होती है अर्थात् उत्पादन बन्द होने की दशा में भी उत्पादक को अल्पकाल में स्थिर लागत वहन करनी पड़ेगी । इसके विपरीत, परिवर्तनशील लागतें उत्पादन की मात्रा के साथ बदलती रहती हैं अल्पकाल में उत्पादन जारी रखने के लिए उत्पादक को परिवर्तनशील लागतों के बराबर वस्तु की कीमत अवश्य मिलनी चाहिए ।

अल्पकाल में परिवर्तनशील लागत से अधिक जितनी आय प्राप्त होती है वह वस्तुतः स्थिर साधनों के सहयोग के कारण होती है तथा यही अतिरिक्त आय आभास लगान है ।

प्रो. बिलास के शब्दों में, ”कुल आगम तथा कुल परिवर्तनशील लागतों के अन्तर को ही आभास लगान कहा जाता है ।”

इस प्रकार,

ADVERTISEMENTS:

कुल आभास लगान = कुल आगम – कुल परिवर्तनशील लागत

Total Quasi Rent = Total Revenue – Total Variable Cost

इसी प्रकार,

औसत आभास लगान अथवा प्रति इकाई आभास लगान = औसत आगम – औसत परिवर्तनशील लागत

= AR – AVC

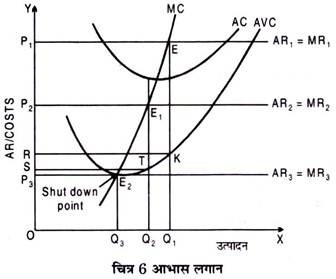

आभास लगान के उपर्युक्त विचार को चित्र 6 में स्पष्ट किया गया है । चित्र में AVC औसत परिवर्तनशील लागत वक्र तथा AC औसत कुल लागत वक्र हैं ।

यदि आरम्भ में उद्योग वस्तु की कीमत OP1 निर्धारित करता है तब फर्म उसे दिया हुआ मानकर बिन्दु E पर सन्तुलन में होगी । सन्तुलन बिन्दु E पर वस्तु की OQ1 मात्रा उत्पादित की जा रही है ।

कीमत OP1 होने की दशा में,

ADVERTISEMENTS:

प्रति इकाई आभास लगान = AR – AVC

= EQ1 – KQ1 = EK

कुल आभास लगान = P1EKR क्षेत्र

कीमत घटकर OP2 होने की दशा में,

ADVERTISEMENTS:

प्रति इकाई आभास लगान = AR – AVC

= E1 Q2 – TQ2 = E1T

कुल आभास लगान = P2E1 TS क्षेत्र

कीमत और घटकर OP3 होने की दशा में,

ADVERTISEMENTS:

प्रति इकाई आभास लगान = AR – AVC

= E2Q3 – E2Q3 = शून्य

अर्थात् कीमत के औसत परिवर्तनशील लागत के बराबर होने की दशा में आभास लगान शून्य (Zero) हो जाता है । यह उत्पादन बन्द होने का बिन्दु क्योंकि कीमत के इस बिन्दु से कम होते ही उत्पादक अल्पकाल में भी उत्पादन बन्द कर देगा । दूसरे शब्दों में, आभास लगान कभी ऋणात्मक (Negative) नहीं हो सकता ।