Read this article in Hindi to learn about the neo-classical theory of interest.

इस सिद्धान्त को उधार देय कोष सिद्धान्त भी कहा जाता है । ऋण योग्य कोष सिद्धान्त के प्रतिपादन का श्रेय स्वीडन के अर्थशास्त्री विकसेल (Wicksell), ओहलिन (Ohlin) तथा मिर्डल (Myrdal) को जाता है । इस सिद्धान्त का समर्थन अंग्रेज अर्थशास्त्री प्रो. रॉबर्टसन (Robertson) ने किया है ।

इस सिद्धान्त में ब्याज दर निर्धारित करते समय वास्तविक तत्वों (जैसे – उत्पादकता, प्रतीक्षा, बचत आदि) के अलावा म्रौद्रिक तत्वों (जैसे – मुद्रा का संचय, असंचय, बैंक साख आदि) को शामिल किया गया है । इस प्रकार ऋण योग्य कोष सिद्धान्त प्रतिष्ठित सिद्धान्त के ऊपर एक सुधार है ।

ऋण योग्य कोष की माँग व पूर्ति की सापेक्षिक शक्तियों द्वारा ही ब्याज दर का निर्धारण किया जाता है । दूसरे शब्दों में, ब्याज दर वह कीमत है जो ऋण योग्य कोष की माँग व पूर्ति को सन्तुलित करती है ।

ADVERTISEMENTS:

ऋण योग्य कोष की पूर्ति (Supply of Loanable Funds):

ऋण योग्य कोष की पूर्ति के चार स्रोत बताये गये हैं:

1. बचत (Saving):

ADVERTISEMENTS:

आय और उपभोग व्यय का अन्तर बचत कहलाती है अर्थात् उपभोग करने के बाद जो आय रह जाती है वही बचत है । बचतें व्यक्तिगत क्षेत्र, व्यावसायिक क्षेत्र तथा सरकारी क्षेत्र तीनों द्वारा की जाती है ।

व्यावसायिक बचतें ब्याज की दर से प्रभावित होती हैं । ब्याज की वृद्धि बचतों को भी बढ़ायेगी तथा ब्याज की कमी बचतों को भी घटायेगी । इस प्रकार बचत पूर्ति एवं ब्याज की दर का सीधा सम्बन्ध होता है ।

2. बैंक साख (Bank Credit):

ऋण योग्य कोष की पूर्ति का दूसरा प्रमुख साधन बैंक साख है । व्यापारिक बैंक साख का निर्माण कर सकते हैं । ब्याज की एक न्यूनतम दर के बाद बैंक साख ब्याज सापेक्ष होती है । यह भी स्वाभाविक है कि ब्याज की ऊँची दर पर बैंक अधिक रुपया उधार देंगे और ब्याज की नीची दर पर बैंक कम रुपया उधार देंगे । इस प्रकार ब्याज दर और बैंक साख का भी सीधा सम्बन्ध है ।

ADVERTISEMENTS:

3. असंचय (Dishoarding):

मुद्रा का एक और प्रमुख कार्य है – संचय । संचय से अभिप्राय सम्पत्ति के उस भाग से है जिसे लोग मुद्रा के रूप में रखना चाहते हैं । यदि ब्याज दर अधिक होती है तो संचय की हुई राशि असंचित कर दी जाती है और यदि ब्याज दर कम हो तो असंचय की मात्रा कम होगी । इस प्रकार असंचय की गई राशि का ब्याज की दर से प्रत्यक्ष एवं सीधा सम्बन्ध है ।

4. अनिवेश (Disinvestment):

अनिवेश का यह अर्थ नहीं कि उद्योगपति चलता हुआ कारखाना बन्द कर दें परन्तु हाँ यदि उद्योग में किसी नयी तकनीक के आ जाने से मशीन पुरानी हो जाए और लाभ-दर की आशाएँ अधिक न हों तो उद्यमी उस उद्योग को नयी परिस्थितियों के अनुकूल नहीं बनाता और कारखाने को बेचकर उधार ली गयी पूँजी का भुगतान कर देता है ।

इस स्थिति को अनिवेश कहा जा सकता है । जिस समय बाजार में ब्याज की दर अधिक होती है तो अनिवेश अधिक होता है और ब्याज दर कम हो तो अनिवेश कम होगा ।

ऋण योग्य कोष की पूर्ति में सम्मिलित घटकों को निम्नांकित रूप में व्यक्त किया जा सकता है:

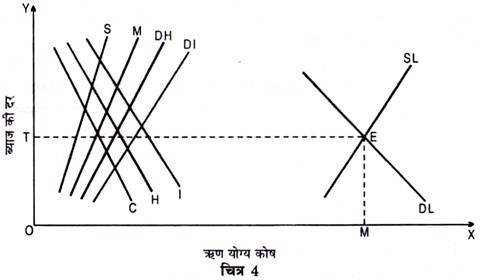

SL = S + M + DH + DI

जहाँ, SL = Supply of Loanable Funds (ऋण योग्य कोष की पूर्ति)

ADVERTISEMENTS:

S = Savings (बचत)

M = Bank Credit (बैंक साख)

DH = Dishoarding (असंचय)

DI = Disinvestment (अनिवेश)

ADVERTISEMENTS:

ऋण योग्य कोष की माँग (Demand for Loanable Funds):

ऋण योग्य कोष की माँग प्रमुख रूप से तीन कारणों से की जाती है:

1. निवेश (Investment):

ऋण योग्य कोषों की माँग प्रमुख रूप से विनियोग के लिए की जाती है । पूँजी की माँग उद्यमी द्वारा इसलिए की जाती है कि पूँजी उत्पादक होती है और उद्यमी यह अपेक्षा करता है कि वह पूँजी उधार लेकर विनियोग कर दे जिससे उसे प्रतिफल प्राप्त हो ।

ADVERTISEMENTS:

इसी प्रतिफल से वह उधार ली गयी पूँजी पर ब्याज का भी भुगतान कर देता है । ब्याज की दर कम होने पर ऋण योग्य कोषों की विनियोग के लिए अधिक माँग होगी और ब्याज दर अधिक होने पर ऋण योग्य कोषों की विनियोग के लिए माँग कम होगी ।

2. उपभोग (Consumption):

कुछ लोग स्वभाव से फिजूलखर्ची होते हैं और वह अपनी आय से अधिक भाग उपभोग पर खर्च करते हैं जिसके कारण उन्हें ऋण लेना पड़ता है । कुछ लोग अधिक खर्च करने के लिए विवश होते हैं क्योंकि आय बहुत कम होती है । कुछ परिस्थितियों में ऋण लेना पड़ता है, जैसे – सामाजिक संस्कारों को मनाने में बहुत पैसा खर्च हो जाता है । ब्याज दर कम होने पर उपभोग ऋण अधिक लिये जाते हैं ।

3. संचय (Hoarding):

संचय के लिए भी ऋण योग्य कोषों की माँग की जाती है । व्यक्ति अनेक कारणों से संचय करना चाहता है । ब्याज दर कम होने पर संचय माँग अधिक होगी ।

ऋण योग्य कोषों की कुल माँग (DL) = I + C + H

ADVERTISEMENTS:

जहाँ, DL = Demand for Loanable Funds

I = Investment (निवेश)

C = Consumption (उपभोग)

H = Hoarding (संचय)

ब्याज दर निर्धारण (Determination of Interest):

साम्य की स्थिति में,

ADVERTISEMENTS:

SL = DL

ऋण योग्य कोष की पूर्ति = ऋण योग्य कोष की माँग

S + M + DH + DI = I + C + H

S + M = (I – DI) + (H – DH) + C

बचत + बैंक मुद्रा = निबल विनियोग + निबल संचय + उपभोग

(S – C) + M = (I – DI) + (H – DH)

ADVERTISEMENTS:

Net Saving + Bank Credit = Net Investment + Net Hoarding

उपर्युक्त विश्लेषण में ऋण कोष माँग वक्र (Demand Curve for Loanable Funds) तथा ऋण योग्य कोष पूर्ति वक्र (Supply Curve of Loanable Funds) प्राप्त होते हैं जो चित्र 4 में ब्याज दर का निर्धारण बिन्दु E पर करते हुए बाजार ब्याज दर को Or के बराबर निर्धारित करते हैं ।

ऋण योग्य राशियों के सिद्धान्त की आलोचना (Criticism of the Loanable Fund Theory):

लॉर्ड कीन्स तथा अन्य अर्थशास्त्रियों ने इस सिद्धान्त में निम्न दोष बताये हैं:

(1) संचय की गलत धारणा (Wrong Notion of Hoarding):

ADVERTISEMENTS:

प्रो. कीन्स का कहना है कि अर्थव्यवस्था में मुद्रा की कुल पूर्ति स्थिर होती है । अतः यदि एक व्यक्ति मुद्रा का संचय अधिक करता है तो दूसरे व्यक्ति को यह कम करना होगा । इस प्रकार संचय की मात्रा में परिवर्तन नहीं हो सकता । संचय में व्यक्तिगत दृष्टिकोण से परिवर्तन हो सकता है परन्तु सामूहिक दृष्टि से नहीं ।

(2) पूर्ण रोजगार की अवास्तविक मान्यता (Unrealistic Assumption of Full Employment):

प्रो. कीन्स के अनुसार नव-प्रतिष्ठित अर्थशास्त्रियों द्वारा प्रतिपादित ऋण योग्य कोष सिद्धान्त भी पूर्ण रोजगार की अवास्तविक मान्यता पर आधारित है । यह सिद्धान्त भी उन्हीं अवास्तविक मान्यताओं पर आधारित है जिन पर प्रतिष्ठित अर्थशास्त्रियों द्वारा दिया गया सिद्धान्त आधारित है ।

(3) वास्तविक एवं मौद्रिक तत्वों का मिश्रण (Mixture of Real and Monetary Factors):

आलोचकों के अनुसार इस सिद्धान्त में ब्याज दर निर्धारण की दृष्टि से वास्तविक एवं मौद्रिक तत्वों को शामिल किया गया है । ये दोनों तत्व भिन्न-भिन्न हैं । अतः इनका विभिन्न चर-मूल्यों पर पड़ने वाले प्रभाव का भी अलग-अलग अध्ययन किया जाना चाहिए ।

(4) अनिर्धारणीय सिद्धान्त (Indeterminate Theory):

ऋण योग्य कोष आय तथा विनियोग स्तर पर निर्भर करते हैं और विनियोग स्तर ब्याज दर पर निर्भर करता है । इस सिद्धान्त के अनुसार ऋण योग्य कोषों की पूर्ति एवं माँग की सापेक्षिक शक्तियाँ ब्याज दर का निर्धारण करती हैं । अतः यह सिद्धान्त एक ऐसे चक्र में फँसा देता है जिससे ब्याज दर का निर्धारण नहीं हो सकता ।

अन्त में, यह कहा जा सकता है कि यह सिद्धान्त भी आय पर विनियोग के प्रभाव की उपेक्षा करता है और उन्हीं अवास्तविक मान्यताओं पर आधारित है जिन पर प्रतिष्ठित अर्थशास्त्रियों का सिद्धान्त आधारित था । परन्तु आधुनिक अर्थशास्त्री जिनमें प्रो. एच. जी. जॉनसन (H. G. Johnson) का नाम उल्लेखनीय है, इस सिद्धान्त को ब्याज दर निर्धारण का एक गतिशील (Dynamic) सिद्धान्त मानते हैं ।