Here is an essay on ‘Business Economics’ for class 9, 10, 11 and 12. Find paragraphs, long and short essays on ‘Business Economics’ especially written for school and college students in Hindi language.

Essay on Business Economics

Essay Contents:

- व्यावसायिक अर्थशास्त्र का अर्थ एवं परिभाषा (Meaning and Definition of Business Economics)

- व्यावसायिक अर्थशास्त्र की मुख्य विशेषताएँ (Chief Characteristics of Business Economics)

- व्यावसायिक अर्थशास्त्र की प्रकृति (Nature of Business Economics)

- व्यावसायिक अर्थशास्त्र का क्षेत्र (Scope of Business Economics)

- अर्थशास्त्र अथवा आर्थिक सिद्धान्तों का व्यावसायिक अर्थशास्त्र में उपयोग (Application of Economics or Economic Principles in Business Economics)

Essay # 1. व्यावसायिक अर्थशास्त्र का अर्थ एवं परिभाषा (Meaning and Definition of Business Economics):

ADVERTISEMENTS:

अर्थ (Meaning):

व्यावसायिक अर्थशास्त्र परम्परागत अर्थशास्त्र का ही एक भाग है । इसमें व्यावसायिक फर्म की समस्याओं का अध्ययन होता है । अर्थशास्त्र निरपेक्ष आर्थिक सिद्धान्तों (Abstract Economic Theories) से सम्बन्धित है । व्यावसायिक अर्थशास्त्र उन आर्थिक सिद्धान्तों का अध्ययन है जिनका उपयोग व्यवसाय की व्यावहारिक समस्याओं के समाधान के लिए होता है ।

सरल शब्दों में, व्यावसायिक अर्थशास्त्र ज्ञान की वह शाखा है जिसमें हम यह अध्ययन करते हैं कि वास्तविक परिस्थितियों में अर्थशास्त्र के सिद्धान्त का प्रयोग किस प्रकार होता है और ये किस प्रकार प्रबन्ध को निर्णय लेने और भावी नियोजन में सहायता प्रदान करते हैं ।

व्यावसायिक अर्थशास्त्र सामान्य अर्थशास्त्र का ही एक भाग है । सामान्य या परम्परागत अर्थशास्त्र में आर्थिक घटनाओं के केवल सैद्धान्तिक पहलू का ही अध्ययन होता है और इसके सिद्धान्तों का आधार बहुत-सी अवास्तविक मान्यतायें होती हैं । अतः व्यावसाय प्रबन्धक के लिए इन सिद्धान्तों का बहुत ही सीमित महत्व होता है ।

ADVERTISEMENTS:

एक व्यवसाय प्रबन्धक आर्थिक घटनाओं के व्यावहारिक पहलू से सम्बन्धित होता है और इसके लिए केवल व्यवसाय के क्रिया-कलापों से सम्बन्धित घटनाएँ ही महत्वपूर्ण होती हैं अतः एक व्यवसाय प्रबन्धक को व्यवसाय जगत् की वास्तविकताओं पर आधारित एक ऐसे अर्थशास्त्र की आवश्यकता होती है जो उसके व्यवसाय या फर्म की आर्थिक समस्याओं के समाधान में सहायक होता है ।

व्यावसायिक या प्रबन्धकीय अर्थशास्त्र ही इन आकांक्षाओं की पूर्ति में सहायक है ।

परिभाषाएँ (Definitions):

व्यावसायिक अर्थशास्त्र की कुछ प्रमुख परिभाषाएँ निम्नलिखित हैं:

ADVERTISEMENTS:

a. मैकनेयर व मेरीयम के अनुसार, ”व्यावसायिक अर्थशास्त्र में व्यावसायिक परिस्थितियों का विश्लेषण करने के लिए अर्थशास्त्रीय विचार पद्धति का उपयोग किया जाता है ।”

b. स्पेन्सर व सीगिलमैन के अनुसार, ”व्यावसायिक अर्थशास्त्र आर्थिक सिद्धान्तों तथा व्यावसायिक व्यवहारों का इस उद्देश्य से किया गया समन्वय है कि प्रबन्धकों को निर्णय लेने और आगे के लिए नियोजन करने में सुविधा हो ।”

c. हेन्स तथा अन्य के अनुसार, ”प्रबन्धकीय अर्थशास्त्र व्यावसायिक निर्णयों में प्रयुक्त किया जाने वाला अर्थशास्त्र है । यह अर्थशास्त्र की वह विशिष्ट शाखा है जो विशुद्ध सिद्धान्तों एवं प्रबन्धकीय व्यवहार के मध्य सेतु का काम करती है ।”

d. जोयल डीन के अनुसार, ”प्रबन्धकीय अर्थशास्त्र का यह आशय है कि किस तरह से आर्थिक विश्लेषण का उपभोग व्यावसायिक नीति निर्धारण में किया जाता है ।”

उपयुक्त परिभाषाओं में केवल बाह्य अभिव्यक्ति में अन्तर है जबकि आन्तरिक स्वर एक ही है । इसका कारण यह है कि प्रबन्धकीय अर्थशास्त्र ज्ञान की अपेक्षाकृत एक नवीन शाखा है तथा वह अपने विकास के प्रारम्भिक स्तर पर है और यह अभी अपना अन्तिम आकार नहीं ग्रहण कर सकी है ।

अतः अभी तक ऐसी परिभाषा प्रस्तुत नहीं की जा सकी है जो इस विषय की प्रकृति, अध्ययन-क्षेत्र तथा सीमाओं को स्पष्ट करती हो । एक ऐसी परिपूर्ण परिभाषा के निर्माण में प्रो. बामोल की साम्यीकरण (Optimisation) की धारणा काफी सहायक है ।

बामोल ने व्यावसायिक अर्थशास्त्र की कोई निश्चित परिभाषा तो नहीं दी है परन्तु अपनी पुस्तक ‘Economic Theory and Operations Analysis’ में साम्यीकरण की धारणा को विस्तारपूर्वक समझाया है । वस्तुतः यही धारणा व्यावसायिक अर्थशास्त्र का आधार है ।

बामोल की साम्यीकरण की धारणा के आधार पर व्यावसायिक अर्थशास्त्र को इस प्रकार से परिभाषित किया जाता है:

”व्यावसायिक अर्थशास्त्र, विशिष्ट अर्थशास्त्र का वह भाग है जिसमें एक फर्म के आचरण का विश्लेषण आर्थिक सिद्धान्तों, मान्यताओं व धारणाओं के आधार पर कार्यात्मक अनुसन्धान में प्रयुक्त विभिन्न साधनों की सहायता से किया जाता है, ताकि सम्यक् निष्कर्ष प्राप्त हों ।”

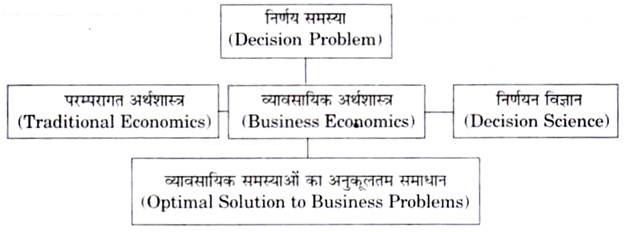

उपर्युक्त परिभाषाओं के आधार पर यह निश्चित होता है कि व्यावसायिक अर्थशास्त्र के अन्तर्गत व्यावसायिक निर्णय लेने की प्रक्रिया में परम्परागत अर्थशास्त्र और निर्णयन-विज्ञान के बीच एक सेतु का काम करता है ।

Essay # 2. व्यावसायिक अर्थशास्त्र की मुख्य विशेषताएँ (Chief Characteristics of Business Economics):

a. फर्म के सिद्धान्त से सम्बन्धित:

व्यावसायिक अर्थशास्त्र ‘फर्म के सिद्धान्त’ से सम्बन्धित होता है । फर्म के सिद्धान्त के अन्तर्गत माँग व पूर्ति का विश्लेषण, लागत व आय का विश्लेषण, सन्तुलन, उत्पादन, मात्रा व मूल्य का निर्धारण तथा लाभ अधिकतमकरण आदि का विस्तृत अध्ययन होता है ।

ADVERTISEMENTS:

b. विशिष्ट अर्थशास्त्र:

व्यावसायिक अर्थशास्त्र में फर्म से सम्बन्धित कार्यों, घटनाओं तथा समस्याओं का अध्ययन होने के कारण यह विशिष्ट अर्थशास्त्र भी कहा जाता है ।

c. निर्देशात्मक प्रकृति:

व्यावसायिक अर्थशास्त्र निर्देशात्मक प्रकृति का है इसमें सिद्धान्तों तथा आर्थिक विश्लेषणों का किस प्रकार प्रयोग किया जा सकता है, इसका अध्ययन होता है । यह वर्णनात्मक आधार पर सिद्धान्तों का वर्णन नहीं करता ।

ADVERTISEMENTS:

d. आर्थिक सिद्धान्तों एवं प्रबन्धकीय व्यववहारों का समन्वय:

व्यावसायिक अर्थशास्त्र, आर्थिक सिद्धान्त एवं व्यवहार का समन्वय है जो ज्ञान की इन दोनों शाखाओं के मध्य एक सेतु का कार्य करता है । फर्म के दैनिक क्रिया-कलापों में सिद्धान्त जहाँ मार्ग निर्देशन का कार्य करते हैं, वहीं व्यावहारिकता सफलता की कुंजी है । इसी कारण व्यावसायिक निर्णयों में अर्थशास्त्र के सिद्धान्तों के प्रयोगों का महत्व बढ़ रहा है ।

e. अधिक व्यावहारिक उपयोगिता:

व्यावसायिक अर्थशास्त्र आर्थिक सिद्धान्तों एवं विश्लेषणों को आर्थिक निर्णयों और नीति निर्धारण में प्रयुक्त करने की विधि बताता है, अतः यह सैद्धान्तिक न होकर व्यावहारिक उपयोगिता का सशक्त साधन है ।

f. अधिक परिष्कृत एवं नवोदित विषय:

सामान्य अर्थशास्त्र की तुलना में व्यावसायिक अर्थशास्त्र परिष्कृत होने के साथ-साथ एक नवोदित विषय भी है । इसके विश्लेषण में गणितीय रीतियों और वैज्ञानिक उपकरणों का व्यापक प्रयोग होने, कम्प्यूटर आदि का भी समावेश होने के कारण इसकी गणना परिष्कृत विषयों में होती है ।

ADVERTISEMENTS:

इस विषय का विकास मुख्यतः द्वितीय विश्वयुद्ध के साथ-साथ हुआ है इसीलिए इसे नवोचित विषयों की श्रेणी में रखा जाता है । यह विकासशील शास्त्र है । ज्ञान की अपेक्षाकृत नवीन शाखा है जो अपने विकास के प्रारम्भिक स्तर पर है ।

g. समष्टिगत अर्थशास्त्र से सम्बन्धित:

व्यावसायिक अर्थशास्त्र के अध्ययन से व्यवसाय प्रबन्धक को उस वातावरण की जानकारी प्राप्त होती है जिसके अन्तर्गत उसकी फर्म का कार्य करना होता है । एक व्यक्तिगत फर्म सम्पूर्ण आर्थिक प्रणाली का एक सूक्ष्म रूप होती है ।

अतः प्रबन्धक को बाह्य तत्वों, जैसे – व्यापार चक्र, राष्ट्रीय आय लेखांकन, सरकार की विदेश व्यापार नीति, कर-नीति, मूल्य-नीति, श्रम नीति आदि के अनुरूप समायोजन करना होता है क्योंकि इन तत्वों पर उसका नियंत्रण नहीं होता है लेकिन व्यवसाय पर उनका प्रभाव पड़ता है ।

h. आदर्श अर्थशास्त्र:

व्यावसायिक अर्थशास्त्र धनात्मक की अपेक्षा आदर्श अधिक है । यह ‘क्या है’ की अपेक्षा ‘क्या होना चाहिए’ पर अधिक बल देता है । ‘व्यापार का क्या लाभ है ?’ की अपेक्षा ‘लाभ की मात्रा को कैसे बढ़ाया जा सकता है ?’ इस पर अधिक बल दिया जाता है ।

ADVERTISEMENTS:

ADVERTISEMENTS:

Essay # 3. व्यावसायिक अर्थशास्त्र की प्रकृति (Nature of Business Economics):

व्यावसायिक अर्थशास्त्र की प्रकृति का अध्ययन कर हमें निर्धारित करना है कि क्या यह विज्ञान है ? अथवा कला अथवा दोनों । यदि विज्ञान है तो क्या यह वास्तविक विज्ञान है अथवा आदर्श विज्ञान ।

a. व्यावसायिक अर्थशास्त्र विज्ञान के रूप में:

क्रमबद्ध ज्ञान को विज्ञान कहा जाता है जिसमें नियमों का प्रतिपादन होता है, नियमों की सत्यता की जाँच होती है, भविष्यवाणी की जा सकती है । इस दृष्टि से व्यावसायिक अर्थशास्त्र भी विज्ञान लगता है क्योंकि इसके भी नियम एवं सिद्धान्त होते हैं । इन सिद्धान्तों की सत्यता की जाँच की जा सकती है और क्रमबद्ध ज्ञान होने के साथ-साथ इसमें भविष्यवाणी भी की जा सकती है ।

b. व्यावसायिक अर्थशास्त्र वास्तविक विज्ञान के रूप में:

विज्ञान दो प्रकार का होता है – वास्तविक एवं आदर्श वास्तविक विज्ञान में वस्तु स्थिति का अध्ययन किया जाता है अर्थात् वास्तविक विज्ञान ‘क्या है ? (What is ?)’ का अध्ययन करता है ।

ADVERTISEMENTS:

यदि इस दृष्टि से व्यावसायिक अर्थशास्त्र को देखा जाये तो इसकी भी गणना वास्तविक विज्ञान की श्रेणी में होती है । व्यावसायिक अर्थशास्त्र के अन्तर्गत किसी फर्म के उत्पादन की लागत, उसकी माँग, लाभदेय क्षमता तथा भविष्य में उन्नति की सम्भावनाओं आदि का क्रम से विश्लेषण कर उसका निष्कर्ष निकाला जाता है कि उस फर्म की आर्थिक स्थिति क्या है ?

क्या वह प्रतिस्पर्द्धा तथा अनिश्चितता के वातावरण में अपनी नियोजित पूँजी अपेक्षित लाभदेय क्षमता रखती है ? यदि नहीं तो क्यों ? अतः ‘क्या है ? (What is ?)’ का पूरा समाधान व्यावसायिक अर्थशास्त्र के अन्तर्गत ही किया जाता है इसलिए यह वास्तविक विज्ञान कहलाता है ।

c. व्यावसायिक अर्थशास्त्र आदर्श का अंग है:

वास्तविक विज्ञान तो कारण एवं परिणाम की निरपेक्ष व्याख्या करता है – ‘क्या है’ जबकि आदर्श विज्ञान ‘क्या है’ और ‘क्या होना चाहिए’ के बीच एक कड़ी का कार्य करता है । इस दृष्टि से व्यावसायिक अर्थशास्त्र केवल व्यावसायिक फर्मों की क्रियाओं, घटनाओं एवं समस्याओं का सैद्धान्तिक विश्लेषण ही नहीं करता वरन् उनके व्यावहारिक समाधान की भी खोज करता है ।

अतः व्यावसायिक अर्थशास्त्र की प्रकृति निर्देशात्मक (Perspective) है । इनमें साधनों की तुलना में साध्यों के अध्ययन पर अधिक जोर दिया जाता है । आर्थिक सिद्धान्तों के सैद्धान्तिक विवेचन से इन सिद्धान्तों के निर्णय, नीति निर्धारण तथा नियोजन में क्रियाशीलता को अधिक महत्व प्रदान किया जाता है ।

एक फर्म के उत्पाद की मात्रा क्या होनी चाहिए ? उसकी माँग क्या होगी ? लाभ-देय क्षमता में कितनी वृद्धि की जा सकती है ? उत्पादित वस्तु के मूल्य में कतनी वृद्धि या कितनी कमी की जा सकती है ? आदि का विश्लेषण व्यावसायिक अर्थशास्त्र में होता है ।

ADVERTISEMENTS:

इसलिए व्यावसायिक अर्थशास्त्र केवल संस्था की क्रियाओं और समस्याओं का सर्वेक्षण ही नहीं करता है बल्कि उनके प्रायोगिक समाधान की खोज करता है । अतः यह वास्तविक विज्ञान ही नहीं बल्कि आदर्श विज्ञान भी है ।

d. व्यावसायिक अर्थशास्त्र कला भी है:

कला किसी कार्य को सर्वोत्तम ढंग से करने की क्रिया है इस दृष्टि से हमें व्यावसायिक अर्थशास्त्र में भी कला के गुण दिखाई देते हैं । व्यावसायिक अर्थशास्त्र भी एक कला है क्योंकि यह प्रबन्धक को अनेक विकल्पों में से सही विकल्प को चुनने में सहायता प्रदान करता है ।

सही विकल्प को चुनना ही सही निर्णयन कहलाता है । एक व्यावसायिक संस्था के साधन सीमित होते हैं तथा उन साधनों के अनेक वैकल्पिक उपयोग होते हैं । अतः प्रबन्धक को इन विकल्पों में से एक का चयन करना होता है । सही चयन की यह प्रक्रिया बड़ी जटिल होती है क्योंकि संस्था का भविष्य अनिश्चित होता है ।

व्यावसायिक अर्थशास्त्र का यह ‘कला’ तत्व ही प्रबन्धक को अनिश्चित एवं प्रतिकूल परिस्थितियों में निर्णय लेने तथा भावी नियोजन के क्रियान्वयन में सहायता करता है ।

संस्था की लाभदेय क्षमता में उत्पादन बढ़ाकर, मूल्य बढ़ाकर अथवा लागत घटाकर या अन्य तरीकों से किस प्रकार वृद्धि की जा सकती है, इसका निर्णय, व्यावसायिक अर्थशास्त्र के ‘कला’ पक्ष द्वारा ही होता है । अतः व्यावसायिक अर्थशास्त्र एक कला भी है ।

Essay # 4. व्यावसायिक अर्थशास्त्र का क्षेत्र (Scope of Business Economics):

व्यावसायिक अर्थशास्त्र ज्ञान की एक नयी शाखा है और अभी अपने विकास की शैशव अवस्था में है । इस विषय का विकास मुख्यतः द्वितीय विश्वयुद्ध के साथ-साथ हुआ है ।

संक्षेप में, व्यावसायिक अर्थशास्त्र के क्षेत्र के अन्तर्गत निम्नलिखित शीर्षकों को शामिल किया जाता है:

A. माँग विश्लेषण तथा माँग का पूर्वानुमान:

इस विषय के अन्तर्गत माँग का विश्लेषण विस्तार से किया जाता है ।

जिसमें प्रमुख निम्न हैं:

(i) माँग निर्धारण शक्तियाँ (Demand Determinants)

(ii) माँग की लोच (Elasticity of Demand)

(iii) माँग का नियम (Law of Demand)

(iv) माँग विभेद (Demand Differentials)

माँग का पूर्वानुमान व्यवसाय की प्रकृति तथा सफलता के लिए अति आवश्यक होता है । इसके अन्तर्गत सांख्यिकी तथा गणित की विधियों का प्रयोग होता है ।

B. उत्पादन एवं लागत का विश्लेषण:

उत्पादन की मात्रा और उत्पादन में लगने वाली लागतों का विश्लेषण लाभ की मात्रा के नियोजन, मूल्य नीति-निर्धारण तथा फर्म के प्रभावी नियन्त्रण के लिए अति आवश्यक है । उत्पादन विश्लेषण भौतिक रूप में होता है परन्तु लागत विश्लेषण हमेशा मौद्रिक रूप में होता है ।

लागत विश्लेषण के अन्तर्गत जिन तथ्यों का अध्ययन किया जाता है, वे इस प्रकार हैं:

(i) लागत अवधारणा तथा वर्गीकरण

(ii) लागत-उत्पादन सम्बन्ध

(iii) उत्पादन फलन

(iv) उत्पादन के पैमाने से सम्बन्धित मितव्ययिताएँ

(v) रेखीय कार्यक्रम ।

C. मूल्य निर्धारण नीतियाँ एवं व्यवहार:

मूल्य निर्धारण व्यावसायिक अर्थशास्त्र का एक महत्वपूर्ण अंग है । एक फर्म की सफलता उसकी सही मूल्य नीति पर निर्भर करती है ।

इसके अन्तर्गत निम्न तथ्यों का अध्ययन होता है:

(i) विभिन्न प्रतियोगी दशाओं में मूल्य निर्धारण

(ii) व्यावसायिक फर्मों की मूल्य नीतियाँ

(iii) मूल्य निर्धारण की वैकल्पिक पद्धतियाँ

(iv) मूल्य विभेद-नीति

(v) उत्पादन-श्रेणी, मूल्य निर्धारण और मूल्यों के पूर्वानुमान ।

D. पूँजी प्रबन्ध:

व्यवसाय की सफलता का आधार पूर्णतः पूँजी प्रबन्ध की क्षमता पर निर्भर होता है । पूँजी पर ही व्यवसाय का विस्तार नियोजन तथा प्रगति सम्भव है । बहुत-से व्यापारियों को व्यापार में पूँजी की अधिकता अथवा पूँजी की कमी के कारण असफलता का सामना करना पड़ता है, अतः पूँजी का प्रबन्ध व्यावसायिक अर्थशास्त्र का अत्यन्त महत्वपूर्ण क्षेत्र है ।

इसके अन्तर्गत निम्न तथ्यों पर ध्यान दिया जाता है:

(i) पूँजी की लागत

(ii) पूँजी बजट

(iii) पूँजी पर प्रतिफल की दर

(iv) पूँजी का आबण्टन – स्थायी एवं कार्यशील आदि ।

E. लाभ प्रबन्धन:

प्रत्येक उत्पादक एवं व्यावसायिक फर्म का उद्देश्य अपने लाभ को अधिकतम करना होता है । व्यवसाय की सफलता का आकलन उसके लाभों से ही होता है । कुल आगमों और कुल व्ययों के अन्तर को लाभ कहते हैं । व्यावसायिक अर्थशास्त्र में लाभों को प्रभावित करने वाले सभी आन्तरिक और बाह्य घटकों पर विचार करके इसकी सही भविष्यवाणी करने का प्रयत्न होता है ।

इसके अन्तर्गत निम्न तथ्यों का अध्ययन किया जाता है:

(i) लाभ की प्रकृति तथा उसकी माप

(ii) समुचित लाभ नीति का चुनाव

(iii) लाभ नियोजन और लाभ नियन्त्रण की तकनीकियाँ जैसे – सन्तुलन स्तर विश्लेषण तथा लागत नियन्त्रण ।

F. उपभोक्ता व्यवहार का अध्ययन:

व्यावसायिक अर्थशास्त्र के अन्तर्गत उपभोक्ता के व्यवहार का अध्ययन भी महत्वपूर्ण भूमिका निभाता है । उपभोक्ता इच्छा, उपभोक्ता की बचत आदि का अध्ययन इसके अन्तर्गत किया जाता है ।

G. बाजार अनुसन्धान:

बाजार का अध्ययन करना भी व्यावसायिक अर्थशास्त्र का महत्वपूर्ण क्षेत्र है ।

इसके अन्तर्गत प्रमुख विषयों का अध्ययन होता है:

(i) बज्ञापन

(ii) विक्रय-कला

(iii) मध्यस्थ

(iv) वितरण पद्धति ।

H. समष्टिगत अर्थशास्त्र का उपयोग:

यद्यपि व्यावसायिक अर्थशास्त्र की प्रकृति विशिष्ट अर्थशास्त्र है फिर भी व्यावसायिक संस्था के प्रबन्ध के क्षेत्र में समष्टिगत अर्थशास्त्र का भी बहुधा प्रयोग हाता है क्योंकि संस्था का संचालन आन्तरिक प्रबन्ध के अतिरिक्त बाह्य तत्वों पर भी निर्भर होता है । अतः बाह्य तत्वों का अध्ययन और उनके अनुरूप अपनी रीतियों तथा योजनाओं का निर्माण करना आवश्यक होता है ।

इसके लिए निम्नलिखित बातों का अध्ययन आवश्यक है:

(i) करारोपण नीति

(ii) श्रम नीति

(iii) औद्योगिक नीति

(iv) व्यापार चक्र

I. परियोजना मूल्यांकन:

जब व्यावसायिक फर्म की परियोजना का मूल्यांकन होता है तो फर्म की विभिन्न योजनाओं की उपयुक्तता या कमियों का पता चलता है ।

अतः इसके अन्तर्गत आदान-प्रदान विश्लेषण, माँग एवं लागत विश्लेषण के आधार पर फर्म के उपयुक्त आकार, साधनों का अनुकूलतम संयोग, मूल्य निर्धारण नीतियों और व्यवहार में सामंजस्य, क्रियात्मक शोध, रेखीय कार्यक्रम, सामग्री नमूना, क्रीड़ा सिद्धान्त आदि का अध्ययन किया जाता है ।

Essay # 5. अर्थशास्त्र अथवा आर्थिक सिद्धान्तों का व्यावसायिक अर्थशास्त्र में उपयोग (Application of Economics or Economic Principles in Business Economics):

व्यावसायिक फर्मों के कार्यों एवं घटनाओं के विश्लेषण तथा समस्याओं के समाधान के लिए अर्थशास्त्र के सिद्धान्तों, धारणाओं एवं विश्लेषण की पद्धतियों का व्यावसायिक अर्थशास्त्र में व्यापक प्रयोग होता है ।

इसी कारण स्पेन्सर तथा सीगिलमैन ने इसे आर्थिक सिद्धान्त का व्यावसायिक व्यवहार के साथ एकीकरण (The Integration of Economic Theory with Business Practice) की संज्ञा दी है ।

व्यावसायिक अर्थशास्त्र में अर्थशास्त्र का उपयोग निम्नलिखित दृष्टि से किया जा सकता है:

a. व्यवसाय के आर्थिक सम्बन्धों की जानकारी:

व्यावसायिक प्रबन्ध में अर्थशास्त्र के सिद्धान्तों के प्रयोग से व्यवसाय के आर्थिक सम्बन्धों, जैसे – लागत और उत्पादन का सम्बन्ध, मूल्य व माँग का सम्बन्ध, उत्पादन का मूल्य से सम्बन्ध, माँग की लोच का आय से सम्बन्ध, स्थानापन्न वस्तुओं से सम्बन्ध, लागत एवं मूल्य लाभ का सम्बन्ध आदि की जानकारी होने पर उचित निर्णय लेने में सहायता प्राप्त होती है ।

b. व्यावसायिक भविष्यवाणी एवं पूर्वानुमान:

आर्थिक मात्राओं के सम्बन्ध में भविष्यवाणी करने हेतु भी आर्थिक नियमों की सहायता ली जाती है, जैसे – भविष्य में क्या माँग होगी, उत्पादन की किसी विशिष्ट मात्रा पर क्या लाभ होगा, व्यापार प्रारम्भ में कितनी पूँजी की आवश्यकता होगी, मजदूरी की कौन-सी समस्याएँ उठ सकती हैं और व्यापार पर उनका क्या प्रभाव पड़ेगा आदि के सम्बन्ध में निश्चय किया जाता है, ताकि इनके आधार पर भविष्य में उठाये जाने वाले कदमों पर विचार हो सके ।

c. आर्थिक लागतों एवं लेखा लागतों की धारणाओं में समन्वय:

कुछ परिभाषिक शब्दों, जैसे – लागत व लाभ आदि का अर्थ जो व्यापार के बहीखाते में लिया जाता है, वही अर्थशास्त्र में नहीं होता । बहीखाते में सिर्फ वही लागत प्रदर्शित की जाती है जो दी गयी हो या दी जाने वाली हो किन्तु अर्थशास्त्र में इस प्रकार की लागत के माथ-साथ वास्तविक लागत की भी चर्चा होती है ।

जैसे – यदि कोई व्यापारी अपना व्यापार एक किराए के भवन में करता है और उसका किराया Rs. 100 देता है तो उस लागत का लेखा बही खाते में दर्ज होगा, किन्तु यदि वह स्वयं के भवन में व्यापार करता है तो उसका जिक्र बहीखाते में दर्ज नहीं किया जायेगा ।

किन्तु अर्थशास्त्र में दोनों परिस्थितियों में इस लागत की गणना होती है । व्यावसायिक अर्थशास्त्र में इस प्रकार के शब्दों की बहीखाता सम्बन्धी धारणाओं और अर्थशास्त्र सम्बन्धी धारणाओं में, समन्वय स्थापित किया जाता है ।

d. व्यवसाय को प्रभावित करने वाली बाह्य परिस्थितियों का ज्ञान एवं प्रबन्धकीय निर्णयों में समायोजन:

सरकारी आर्थिक नीतियों, व्यापार चक्र, श्रमिक सम्बन्ध, राष्ट्रीय आय में परिवर्तन, एकाधिकार विरोधी कानून आदि का अध्ययन आर्थिक सिद्धान्तों की सहायता से ही होता है ।

बाह्य परिस्थितियाँ व्यापार पर बहुत अधिक प्रभाव डालती हैं, इसलिए व्यापार प्रबन्धक को इनसे सतर्क रहना पड़ता है ताकि इनसे होने वाले दुष्परिणामों से वह अपने व्यापार की रक्षा कर सके अथवा अच्छे प्रभाव से लाभान्वित हो सके । इन बाह्य वरिस्थितियों को समझने के लिए आर्थिक सिद्धान्तों को समझकर उनका प्रयोग करना आवश्यक होता है ।

e. आर्थिक सिद्धान्तों के प्रयोग से व्यवसाय संचालन में सुविधा:

आर्थिक सिद्धान्तों के उपयोग से ही यह निर्णय लिया जाता है कि व्यापार को किस प्रकार संचालित किया जाये, ताकि भविष्य में आने वाली किसी कठिनाई की सम्भावनाओं का अन्त हो जाये ।

f. आर्थिक सिद्धान्तों के व्यावहारिक प्रयोग की स्पष्ट सीमा:

आर्थिक सिद्धान्तों का अध्ययन करके यह ज्ञात किया जाता है कि वे व्यापार में व्यावहारिक रूप से कहाँ तक लागू होते हैं ? क्योंकि अनेक आर्थिक सिद्धान्त ऐसे होते हैं जो व्यापार में लागू नहीं होते, जैसे – यदि कहा जाता है कि दीर्घकाल में पूर्ण प्रतियोगिता में किसी वस्तु का मूल्य औसत लागत के बराबर होता है किन्तु व्यवहार में पूर्ण प्रतियोगिता का पाया जाना असम्भव है ।

इसी प्रकार आर्थिक विश्लेषण में एक मान्यता यह भी है कि एक व्यावसायिक इकाई का उद्देश्य अधिकतम लाभ कमाना होता है परन्तु कुछ इकाइयाँ ऐसी भी हो सकती हैं जो कि विक्रय को अधिकतम करने का उद्देश्य अपने सामने रखती हैं ।

प्रायः ऐसा प्रारम्भ में व्यापार जमाने के उद्देश्य से किया जाता है और इस स्थिति में मूल्य जान-बूझकर कम रखा जाता है जिसके कारण प्रायः अधिकतम लाभ नहीं मिल पाता ।